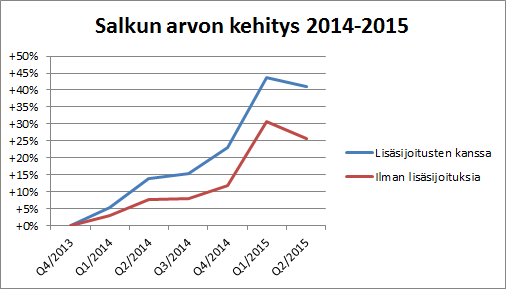

Vuoden toisella kvartaalilla tulivat pörssikurssit alaspäin, aika odotetusti. Niin myös minunkin salkkuni. Markkinoita painoivat Kreikan tilanne ja Kiinan pörssikuplan puhkeaminen. Kiinan romahdusta olin jo odottanut jonkin aikaa, kun ns tavalliset ihmiset siellä sijoittelevat velkavivulla ja uusien yhtiöiden kurssit nouset rakettimaisesti. Varsinkin tuosta velkavivun käytöstä tuli vuoden 1929 pörssiromahdus mieleen. Tästä johtuen, sijoitusstrategiani vastaisesti, myin suuren osan Kiinan sijoituksistani. Uskon, että kyseessä on oikeasti kupla, eli kurssit eivät palaa entisiin huippuihinsa pitkään aikaan. Huomionarvoista on, että Shanghain indeksi on vieläkin 85% korkeammalla kuin vuosi sitten! Laskunvaraa siis vielä on.

Koska salkkuni on aika defensiivinen, ei laskua lopulta tullut kuin pari prosenttia. S&P500-indeksi laskee keskimäärin yhden kvartaalin vuodessa, ja tätä ennen on noustu varmaan 10 kvartaalia putkeen.

Salkussa olen myös vähentänyt suorien osakesijoitusten määrää, myymällä tappiolla olleita sijoituksia. Nyt on tavallista enemmän käteistä, tarkoitus on tehdä taas pian lisäostoksia.